ECONOMÍA MUNDIAL DEL SECTOR PESQUERO

La incertidumbre comercial continúa afectando las proyecciones de intercambio

Estados Unidos es uno de los principales mercados para los productos pesqueros y acuícolas, ubicándose en segundo lugar después de la Unión Europea y representando alrededor del 16 % de las importaciones mundiales de pescado. Por ello, las políticas y los patrones de consumo de ese país ejercen una influencia considerable sobre el sector pesquero y acuícola mundial.

Desde abril de 2025, se aplica un arancel universal ad valorem del 10 % sobre todas las importaciones, con posibilidad de tasas más elevadas según el origen y el tipo de producto. Estos aranceles más altos tenderán a limitar el crecimiento del comercio mundial. Sin embargo, de acuerdo con evaluaciones recientes de varios organismos internacionales y centros de investigación económica, el impacto previsto ha sido revisado a la baja. Esto podría deberse al fenómeno de acumulación anticipada de importaciones, mediante el cual los bienes se ingresan al país en fechas más tempranas o en volúmenes mayores para evitar futuras interrupciones o costos más altos.

La Organización Mundial del Comercio (OMC) revisó recientemente su previsión de comercio mundial de mercancías para 2025, pasando de una ligera contracción (–0,2 %) a un crecimiento moderado del 0,9 %. Este ajuste se atribuye principalmente al aumento de las importaciones hacia Estados Unidos antes de la entrada en vigor de los nuevos aranceles, aunque la proyección sigue siendo notablemente inferior al crecimiento de 2,7 % previsto inicialmente para 2025 antes de los cambios de política.

A comienzos de agosto, la mayoría de las categorías de productos pesqueros enfrentaban derechos aduaneros acumulados de entre 15 y 25 %. En el caso del camarón, principal producto acuático importado por los Estados Unidos, al cierre del mes se aplicaban aranceles de 50 % a los envíos procedentes de la India, 20 % a los de Vietnam, 19 % a los de Indonesia y 15 % a los de Ecuador. Dado que los importadores habían adelantado compras para evitar estos incrementos, las llegadas de camarón al mercado estadounidense entre enero y junio totalizaron 414.500 toneladas, un aumento del 15 % interanual. El camarón crudo congelado y pelado representó cerca de la mitad del volumen total.

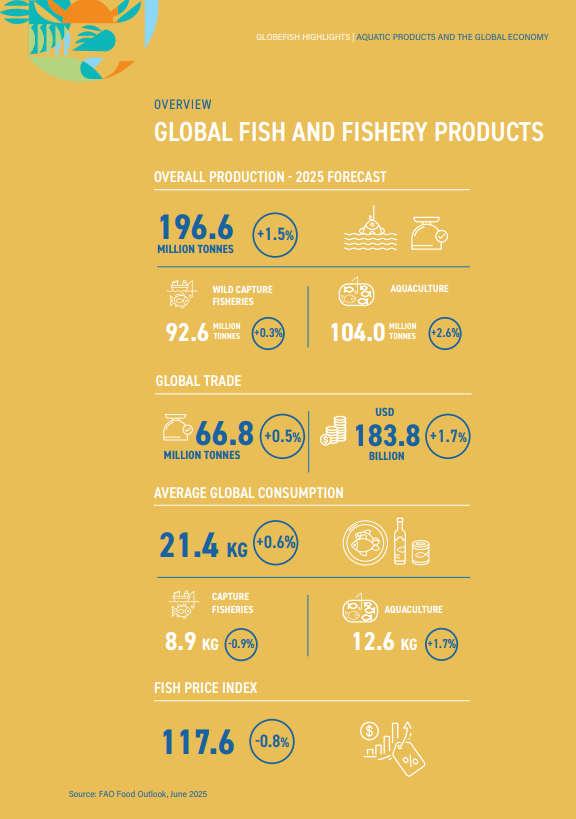

El Índice de Precios de Productos Pesqueros de la FAO, que monitorea las variaciones mensuales de los precios internacionales de los productos pesqueros y acuícolas, aporta información sobre las tendencias globales del mercado. Tras un período de precios relativamente estables durante la segunda mitad de 2024, el índice aumentó a 114 puntos en diciembre de 2024 y alcanzó 120 puntos en enero de 2025, impulsado principalmente por el fortalecimiento de los precios de la acuicultura. A partir de febrero, el índice general descendió levemente, aunque en su interior se observaron movimientos divergentes: los precios de los productos de captura se fortalecieron, mientras que los de acuicultura se debilitaron. El subíndice de acuicultura cayó de 104 puntos en enero a 95 puntos en junio, en tanto que el subíndice de captura aumentó 23 puntos en el mismo período, hasta alcanzar 145 puntos. El promedio del índice en junio de 2025, con 117 puntos, indicó condiciones de mercado generalmente estables.

En cuanto a las principales especies comercializadas, el salmón del Atlántico registró un aumento significativo en las cosechas y el comercio durante el primer trimestre del año. Las condiciones de cultivo favorables en Noruega impulsaron mayores volúmenes de producción y exportación: el país exportó 285.163 toneladas de salmón en el primer trimestre, un incremento del 16 % interanual, con Estados Unidos, Polonia y Francia como mercados principales.

El suministro de demersales se ha visto limitado por la reducción de cuotas. La captura total permisible del bacalao del Ártico Nororiental se redujo a 340.000 toneladas para 2025, el nivel más bajo desde 1991, lo que llevó a varios procesadores a sustituirlo por polaca de Alaska cuando fue posible. Los flujos comerciales reflejan estos ajustes: las importaciones chinas de polaca de Alaska congelada totalizaron 188.000 toneladas en el primer trimestre, una disminución del 8 % respecto al mismo período de 2024, mientras que las importaciones alemanas de filetes congelados de polaca de Alaska se recuperaron hasta 40.500 toneladas tras reanudarse los envíos desde la Federación de Rusia.

El comercio de peces blancos de acuicultura también ha mostrado un reequilibrio. En el primer trimestre del año, las importaciones mundiales de pangasius congelado se situaron en torno a 180.000 toneladas, con Vietnam como proveedor del 93 % del total mundial. Las compras cayeron marcadamente en China (–26,2 %) y moderadamente en los Estados Unidos (–6,2 %), mientras que la Unión Europea incrementó sus importaciones en 13 %, hasta 19.309 toneladas, lideradas por los Países Bajos —destinadas en parte a la reexportación—, así como por Alemania, España, Bélgica e Italia.

La demanda de pulpo se mantiene sólida, y junto con retrasos en las temporadas de pesca ha generado precios más firmes en el mercado europeo. En contraste, las abundantes capturas de calamar en partes de América del Sur y del Atlántico Sudoccidental han presionado a la baja las cotizaciones de calamar y sepia, incluso cuando los precios en algunas pesquerías del Pacífico registraron leves aumentos. La posibilidad de nuevos aranceles en Estados Unidos introdujo un riesgo adicional de alza en los precios del mercado para los cefalópodos destinados a ese país.

En el caso de los bivalvos, los productores enfrentan simultáneamente los efectos del cambio climático, la depredación por especies invasoras y episodios de proliferaciones algales tóxicas. En conjunto, estos factores ejercen presión al alza sobre los precios, tendencia que probablemente se mantendrá durante el resto de 2025. Los datos comerciales muestran un inicio de año dinámico: los envíos mundiales de mejillones aumentaron hasta aproximadamente 100.000 toneladas en el primer trimestre, un 25 % más que en el mismo período del año anterior, impulsados por mayores exportaciones desde Chile y los Países Bajos.

Por su parte, los pequeños pelágicos han mostrado una buena disponibilidad. Las exportaciones mundiales de caballa congelada aumentaron durante el primer trimestre, con importantes contribuciones de Chile, China y Noruega. Las exportaciones noruegas en enero destacaron tanto en volumen como en valor, con precios récord para el pescado entero congelado al inicio del año. Los mercados asiáticos —incluidos la República de Corea y Vietnam— absorbieron una proporción significativa de estos volúmenes.

{kind=link}