El comercio mundial enfrenta obstáculos económicos y de política comercial

Los indicadores macroeconómicos globales mejoraron a comienzos de 2025, pero desde entonces han mostrado un panorama más moderado. En su informe Perspectivas de la economía mundial de abril, el Fondo Monetario Internacional redujo su proyección de crecimiento mundial para 2025 al 2,8%, citando nuevas medidas arancelarias anunciadas y la persistencia de una inflación superior a la meta en varias economías avanzadas. Esto sugiere una prolongación de políticas monetarias restrictivas en las principales economías y un gasto del consumidor aún débil.

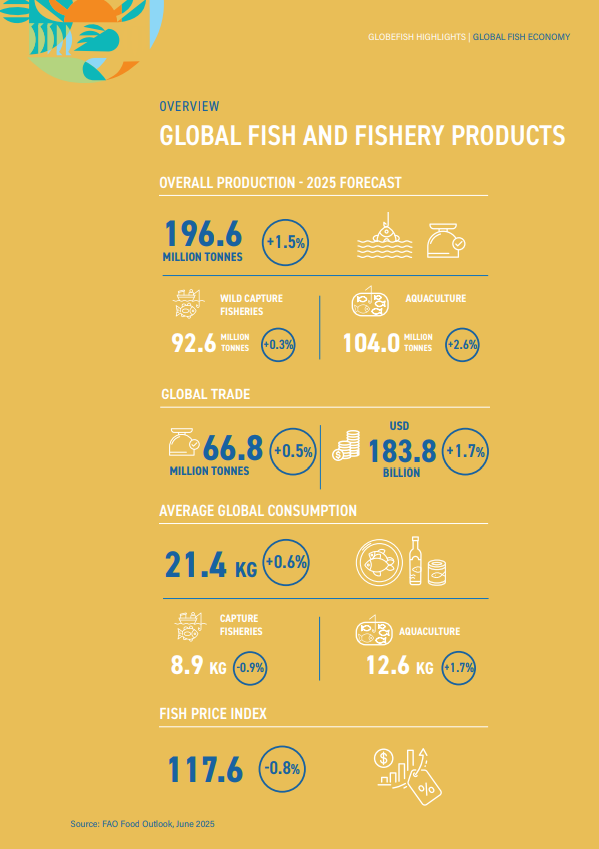

Para 2025, se espera que la producción total de la pesca de captura y la acuicultura alcance los 196,6 millones de toneladas, lo que representa un aumento interanual de 1,5%. Este crecimiento sigue siendo impulsado casi exclusivamente por la acuicultura, que alcanzaría los 104 millones de toneladas (un aumento de 2,6%), mientras que las capturas silvestres aumentarían un 0,3%, llegando a 92,6 millones de toneladas. Se prevé que los recortes de cuotas de bacalao del mar de Barents y merluza del Mediterráneo occidental se vean compensados por mayores capturas de polaca de Alaska y calamar Illex en Argentina.

Aunque la oferta de harina de pescado se ha estabilizado tras las buenas capturas de anchoveta peruana, la oferta de aceite de pescado sigue siendo limitada.

Las políticas comerciales siguen siendo una gran preocupación para la industria pesquera y acuícola debido al panorama dinámico del comercio internacional, que plantea desafíos para la continuidad operativa. En abril de 2025, Estados Unidos impuso un arancel ad-valorem universal del 10% sobre todas las mercancías que ingresen al país, con tasas significativamente más altas para algunos socios y productos específicos. Las autoridades aduaneras comenzaron a recaudar este recargo básico el 5 de abril, y se espera un cronograma de aumentos diferenciados por país, aunque muchas de estas subas están actualmente en pausa. Los principales socios comerciales ya han anunciado represalias. Como resultado, la Organización Mundial del Comercio revisó su proyección de comercio de mercancías para 2025, pasando de una expansión moderada a una contracción del 0,2%, su perspectiva más débil desde la pandemia de COVID-19.

Se prevé que el comercio mundial de productos acuáticos alcance los USD 183.800 millones (un aumento del 1,7%), acompañado de un crecimiento del 0,5% en volumen, lo que representa en términos reales un comercio prácticamente estancado. La leve contracción real en el comercio de productos de origen acuático que comenzó a fines de 2022 se extendería por tercer año consecutivo, con encuestas de comportamiento de consumo en la Unión Europea y Estados Unidos señalando que el prolongado período de inflación entre 2021 y 2023 sigue afectando la confianza del consumidor y, por ende, el comercio.

El Índice de Precios de Productos Pesqueros de la FAO promedió 117,6 puntos durante los primeros cuatro meses del año, sin variaciones significativas respecto al mismo período de 2024. Los precios de especies de captura se suavizaron levemente a medida que se normalizan los inventarios, mientras que las cotizaciones de productos de acuicultura se han fortalecido.

La producción de salmón del Atlántico se estabilizó en torno a los 2,8 millones de toneladas el año pasado, aunque las exportaciones desde Noruega aumentaron hasta alcanzar un récord de 1,2 millones de toneladas valoradas en USD 11.300 millones, a pesar de la caída de los precios medios de exportación y los desafíos que enfrentan los productores debido a impuestos más altos, pérdidas por piojos de mar y las floraciones de algas.

La producción mundial de camarón de cultivo también se ha estancado, ya que la expansión meteórica de Ecuador se ha detenido debido a precios bajos y cortes de energía locales. Mientras tanto, algunos productores en Asia del Sur y Sudeste Asiático están optando por producir camarón tigre negro, de menor volumen, pero mayor valor.

En cuanto a peces de agua dulce, Vietnam espera un aumento del 7% en las cosechas de pangasius este año, alcanzando 1,65 millones de toneladas y con un consecuente aumento en las exportaciones de filete congelado. En China, la caída de los precios de tilapia por debajo de USD 1,04 por kg ha llevado a los procesadores a reducir su volumen de producción, mientras que las exportaciones brasileñas a Estados Unidos podrían duplicarse, beneficiadas también por aranceles relativamente bajos.

Varias pesquerías clave están bajo presión creciente por cuotas más restrictivas y eventos climáticos. Los precios de filete congelado de bacalao noruego subieron a USD 13 por kg tras un recorte del 31% en la cuota del mar de Barents. En las cadenas de procesamiento se ha dado una mayor sustitución del bacalao por polaca de Alaska, que se ha beneficiado de cuotas más altas en el Golfo de Alaska. Alemania, por ejemplo, duplicó sus importaciones de polaca de Alaska desde Estados Unidos el año pasado.

Los precios del atún barrilete se han estabilizado entre USD 1,60 y 1,70 por kg CFR Tailandia, ya que las capturas en el Pacífico occidental y central han sido débiles y las operaciones ecuatorianas se han visto obstaculizadas por el clima. Al mismo tiempo, la demanda de atún enlatado en mercados clave como Estados Unidos sigue siendo sólida, lo que apunta a posibles subas de precios más adelante en el año.

En otras regiones, los desembarques de cefalópodos en Marruecos y Mauritania se han visto afectados por mal tiempo, reduciendo en un 19% las importaciones de la Unión Europea y elevando los precios a máximos de varios años. Mientras tanto, los productores europeos de bivalvos enfrentan brotes sanitarios en áreas ostrícolas de Francia y mortalidades masivas de almejas en el Adriático septentrional, situaciones que siguen limitando la disponibilidad de moluscos.

{kind=link}